Votre régime social

Votre protection sociale comporte un régime de base et un ou plusieurs régimes complémentaires.

- Pour le régime de base de Sécurité sociale, vous relevez du régime général des salariés et l’affiliation se fait dès le 1er euro de droits d’auteur soumis à cotisation sociale.

- Pour la retraite complémentaire, vous relevez du régime des artistes auteurs professionnels (RAAP) géré par l’IRCEC (Caisse nationale de retraite complémentaire des artistes-auteurs).

L’IRCEC gère également deux autres régimes de retraite complémentaire : le RACD pour les auteurs et compositeurs dramatiques, auteurs de spectacle vivant, auteurs de films et le RACL pour les auteurs compositeurs lyriques, dialoguistes de doublage…

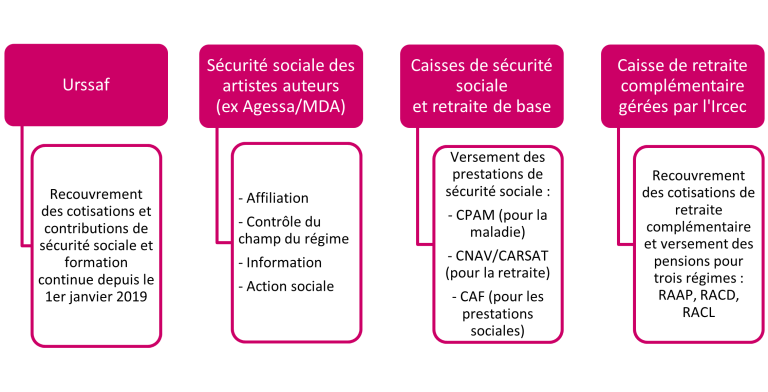

Vos interlocuteurs

Votre affiliation au régime de base de sécurité sociale

Pour bénéficier d’une couverture sociale (maladie, retraite, famille…), vous devez être affilié·e au régime social des artistes-auteurs, ce qui implique :

- d’exercer une activité de création (visée à l’article R. 382-1 du code de la sécurité sociale),

- d’avoir perçu des droits d’auteur,

- de résider fiscalement en France.

Les démarches d’affiliation diffèrent selon votre régime social.

En fonction du montant de vos revenus artistiques (assiette sociale), certains droits sociaux vous sont ouverts.

Vos démarches auprès de l’Urssaf

L’Urssaf collecte :

- Les cotisations sociales précomptées par les organismes qui versent des droits d’auteur.

- Les cotisations sociales des auteurs et autrices déclarant fiscalement leurs revenus artistiques en bénéfices non commerciaux (BNC) et ayant transmis une dispense de précompte aux organismes qui leur versent des droits d’auteur ;

- La contribution diffuseurs de 1,1% (contribution dont sont redevables les diffuseurs, producteurs, éditeurs…).

1 – Créez votre compte Urssaf

Un portail dédié vous permet de créer votre espace personnel sur www.artistes-auteurs.urssaf.fr et/ou demander votre code d’activation (élément indispensable pour créer votre espace personnel).

2 – Déclarez vos revenus artistiques

Chaque année au printemps, vous devez obligatoirement déclarer auprès de l’Urssaf vos revenus artistiques de l’année précédente (en plus de votre déclaration de revenus aux impôts). Cette déclaration vous permet de vérifier que l’ensemble de vos revenus artistiques ont bien été pris en compte.

La gestion de vos cotisations sociales par l’Urssaf diffère selon que vous déclarez fiscalement vos revenus en traitement et salaires (TS) ou en bénéfices non commerciaux (BNC).

Pour les droits d’auteur déclarés en TS (traitements et salaires)

Les cotisations sociales sont précomptées (c’est-à-dire prélevées à la source) dès le 1er euro par les organismes français versant les droits d’auteur (la Scam, les producteurs, les éditeurs, les laboratoires de traduction audiovisuelle, etc.) qui les reversent directement à l’Urssaf. Ces cotisations alimentent notamment vos droits à la retraite dès lors que votre numéro de sécurité sociale (NIR) est connu desdits organismes (voir la rubrique retraite).

Vos droits d’auteur versés par un organisme étranger devront être déclarés à l’Urssaf, dans la partie Traitements et Salaires (TS) comme des revenus non précomptés.

Attention : lorsque vos droits d’auteur perçus sont entièrement précomptés, l’Urssaf ne doit pas appeler de cotisation. Si vous avez reçu un appel à cotisation alors que tous vos revenus ont fait l’objet d’un précompte, c’est sans doute que vous avez déclaré une activité en BNC (voir ci-après).

Pour les droits d’auteur déclarés en BNC (Bénéfices non commerciaux) ou mixtes

Si vous déclarez vos revenus artistiques en BNC aux impôts et à l’Urssaf, quelques démarches sont nécessaires :

Il convient de vous enregistrer auprès du guichet unique des entreprises (Inpi) afin d’obtenir :

- Un numéro Siret (requis par l’Urssaf)

- Un code APE (correspondant à votre activité d’artiste-auteur : code 90.03 A et 90.03 B).

Certains auteurs et autrices bénéficient ainsi de l’exonération de la cotisation foncière des entreprises au titre de l’article 1460 du code général des impôts.

L’Urssaf vous remettra un certificat administratif qu’il convient ensuite de transmettre une copie à la Scam, à vos producteurs ou éditeurs si vous entendez régler vous-même vos cotisations sociales à l’Urssaf.

Remarques

- Les artistes-auteurs qui déclarent exclusivement leurs revenus en TS n’ont pas besoin d’un numéro Siret.

- Vous pouvez déclarer certains revenus en TS et d’autres en BNC. Vous recevrez alors des appels à cotisation de l’Urssaf uniquement sur vos revenus non précomptés (BNC).

La première année de déclaration de revenus en BNC, l’Urssaf appelle des cotisations forfaitaires sur la base de 600 SMIC horaire, soit une assiette qui peut-être supérieure aux revenus que vous déclarez en BNC. Ces appels à cotisations peuvent être modulés chaque trimestre et jusqu’au 30 septembre au plus tard (voir ci-après).

Dispenses de précompte

Vous pouvez demander une dispense de précompte de vos cotisations auprès des organismes qui vous versent des droits d’auteur (OGC, producteur, éditeur…) à condition de les informer de votre option fiscale.

La 1ère année d’affiliation, vous recevrez de la part de l’Urssaf un certificat d’immatriculation qui vaut dispense de précompte.

Appels de cotisations par l’Urssaf

Les cotisations sociales dues sur vos droits d’auteur déclarés en BNC sont appelées tous les trimestres et doivent être réglées directement à l’Urssaf.

Modulation des appels à cotisations

Vous pouvez demander à l’Urssaf une modulation, via votre espace personnel, à la baisse (ou à la hausse) de vos acomptes provisionnels s’ils vous paraissent trop élevés (ou trop bas) par rapport aux revenus escompté de l’année en cours. Cette demande de modulation doit être formulée selon un calendrier établi par l’Urssaf et sera acceptée de plein droit si elle est effectuée dans les délais.

Si, in fine, vos revenus perçus sont supérieurs à ceux estimés, vous devrez régler, en année N+1, les régularisations afférentes à vos revenus de l’année N, en plus des appels de cotisations de l’année N +1.

En l’absence de modulation, les acomptes provisionnels des 3e et 4e trimestres sont ajustés par l’Urssaf au regard de vos revenus de l’année N (déclarés au printemps).

Un nouvel échéancier de paiement tenant compte de la demande de modulation vous sera adressé.

Déclaration de revenus est obligatoire

En l’absence de déclaration aux échéances prescrites, les cotisations seront calculées par l’Urssaf sur la base d’une taxation d’office des ressources servant de base aux cotisations et contributions sociales.

Si vos cotisations et contributions sociales sont précomptées et votre revenu annuel artistique est inférieur à 150 fois le SMIC pour l’année considérée (1 585.50 € pour les revenus 2022, déclarés en 2023), l’absence de validation effective de la déclaration vaudra acceptation tacite.

A noter : si vos revenus (droits d’auteur et salaires) dépassent le plafond annuel de la sécurité sociale, seule la validation de déclaration des revenus auprès de l’Urssaf permettra le remboursement du trop-perçu de la cotisation vieillesse plafonnée (voir ci-après).

Vos cotisations sociales

Comme tous revenus d’activité, les droits d’auteur sont soumis à des cotisations et contributions sociales. A la différence cependant du salaire, la couverture sociale du droit d’auteur est plus réduite : les droits d’auteur n’ouvrent pas des droits au chômage ou à la couverture accidents du travail. Ils ne prennent pas en compte la part patronale de cotisation sociale mais une contribution diffuseurs.

L’assiette sociale (revenu sur lequel sont calculées les cotisations) est différente selon que les revenus sont déclarés fiscalement en TS ou en BNC.

Taux de cotisations sociales au 1er janvier 2024

Depuis le 1er janvier 2019, toutes les cotisations et contributions sociales sont prélevées ou appelées par l’Urssaf dès le 1er euro de droit d’auteur perçu.

L’Urssaf met à votre disposition un simulateur de cotisation.

Les diffuseurs (toute personne physique ou morale qui procède à titre principal ou accessoire à la diffusion ou à l’exploitation commerciale d’œuvres originales : producteurs, éditeurs, chaînes de télévision, de radio, État, collectivité publiques…) sont redevables, sur les droits d’auteur qu’ils versent, d’une contribution de :

– 1% de l’assiette sociale pour le financement de la sécurité sociale

– 0,10% de l’assiette sociale pour le financement de la formation professionnelle continue

Remboursement du trop-perçu

La cotisation vieillesse de 6,90% est appliquée sur une assiette sociale plafonnée. Dès que vos droits d’auteur versés par la Scam atteignent le plafond annuel de la sécurité sociale (46 368 € en 2024), cette cotisation n’est plus prélevée.

- Si vous percevez uniquement des revenus en droits d’auteur provenant de plusieurs diffuseurs ou sociétés, et que le total dépasse le plafond, vous serez alors automatiquement remboursé du trop-perçu de cotisations en N+1, une fois votre déclaration de revenus artistiques Urssaf validée.

- Si vous dépassez le plafond annuel de la sécurité sociale avec vos seuls revenus salariaux ou par addition des revenus en droits d’auteur et des revenus salariaux, vous devrez faire la demande de remboursement du trop-perçu en N+1, lors de la validation de votre déclaration de revenus Urssaf. N’oubliez pas de cocher cette option dans votre déclaration de revenus, à défaut vous cotiserez inutilement au-delà du plafond annuel, sans que cela ne vous rapporte de droits.

Vos cotisations au régime de retraite complémentaire

Dès que vos revenus en droits d’auteur dépassent un certain seuil annuel – 900 fois le Smic horaire (soit 9 513€ en 2023 au titre des revenus 2022)-, vous devez obligatoirement cotiser au régime de retraite complémentaire (RAAP) en plus du régime de base.

Le RAAP est géré par l’IRCEC qui appelle les cotisations auprès des artistes-auteurs et règle les pensions de retraite complémentaire.

Cette cotisation est obligatoire et déductible du revenu imposable, sauf si vous déclarez fiscalement vos revenus en micro-BNC (ce régime bénéficiant d’un abattement de 34%).

L’IRCEC gère également deux autres régimes spécifiques :

- le RACD pour les auteurs du cinéma, de l’audiovisuel et du spectacle vivant,

- le RACL pour les auteurs et compositeurs lyriques, dialoguistes de doublage.

Depuis le 1er juillet 2021, la Scam prélève cette cotisation dès lors que vos revenus artistiques (droits d’auteur, bourses…) dépassent le seuil d’affiliation.

Un précompte producteurs a également été mis en place depuis le 1er avril 2020.

Vos contacts

Urssaf

Pour des questions sur votre situation (appel à cotisation, modulation…) :– depuis la messagerie de votre espace personnel

La Sécurité sociale des artistes auteurs

Du lundi au vendredi, de 9h à 17h, par téléphone au 0 806 804 208 (prix d’un appel local)

Ou par mail https://www.secu-artistes-auteurs.fr/contacts

CNAV (Caisse Nationale d’Assurance Vieillesse)

Pour des questions sur votre relevé de carrière CNAV :

– depuis la messagerie de votre espace personnel sur lassuranceretraite.fr

– ou par téléphone au 3960 (prix d’un appel local)