15 avril 2019

Le régime social des auteurs et autrices évolue en profondeur

Depuis le 1er janvier 2019, la Scam doit précompter la cotisation d’assurance vieillesse plafonnée sur les droits d’auteur qu’elle vous verse.

Votre cotisation retraite de base

De nombreux auteurs et autrices, n’ayant pas cotisé pour leur retraite sur leurs revenus de droits d’auteur tout au long de leur carrière, se sont retrouvés en situation précaire au moment de la liquidation de leur pension. Afin de remédier à ces situations douloureuses, en 2016, le gouvernement a décidé de mettre en place le précompte de la cotisation vieillesse plafonnée dès le premier euro de droits d’auteur. Cette mesure est entrée en vigueur le 1er janvier dernier et s’accompagne d’un transfert de la collecte des cotisations sociales à l’Urssaf. La Scam doit donc prélever la cotisation d’assurance vieillesse sur les droits d’auteur qu’elle vous verse.

Précompte de la cotisation vieillesse : qui est concerné ?

Depuis le 1er janvier 2019, les revenus en droits d’auteur déclarés fiscalement en traitements et salaires doivent faire l’objet d’un précompte (prélèvement à la source de la cotisation par l’organisme qui verse la rémunération en droits d’auteur) de la cotisation vieillesse plafonnée au taux de 6,90 %.

Le taux de 6,90% s’applique au montant brut des droits d’auteur, dans la limite du plafond annuel de la sécurité sociale (40 524 € en 2019). Le précompte de cette cotisation est désormais obligatoire, même pour celles et ceux qui perçoivent d’autres sources de revenus (salaires, traitements de la fonction publique, pensions de retraite, etc.).

Cette cotisation de sécurité sociale est déduite de votre revenu imposable.

Remarque : la cotisation de 6,90% permet de calculer les droits futurs à la retraite de base de la sécurité sociale, à ne pas confondre avec la cotisation au régime de retraite complémentaire des artistes-auteurs (RAAP, géré par l’Ircec), pour laquelle le seuil d’affiliation reste en vigueur (voir le site de l’Ircec)

Quelle dispense pour les droits d’auteur déclarés en BNC ?

Vous pouvez être dispensé de ce précompte si vous déclarez fiscalement vos revenus en BNC (bénéfices non commerciaux) et que vous en justifiez auprès de vos sociétés d’auteurs ou de vos diffuseurs. Pour cela, vous devez leur fournir un document attestant de votre option fiscale en BNC :

* Pour les autrices et auteurs affiliés à l’Agessa ou à la Maison des Artistes, une attestation de dispense de précompte (S2062). Ce document a été adressé par voie postale fin 2018 par l’Agessa ou est disponible dans l’espace privé sur le site de la MDA ;

* Pour les autrices ou auteurs assujettis qui n’ont pas reçu ce document, un avis de situation au répertoire du Système informatique pour le répertoire des entreprises et des établissements (SIRENE). Cet avis vous permettra d’attester de votre situation en 2019 et 2020.

Dès lors que vous aurez adressé ces justificatifs, vos cotisations sociales ne seront pas précomptées par vos diffuseurs, mais seront directement appelées par l’Agessa ou la MDA en 2019. En 2020, elles seront appelées par l’Ursaff en raison du transfert de la collecte des cotisations à cet organisme.

Régularisation de la cotisation plafonnée

Cette cotisation vieillesse étant appliquée sur une assiette plafonnée, dès que les droits d’auteur que la Scam vous verse atteindront 40 524 € (plafond annuel de la sécurité sociale 2019), celle-ci cessera de précompter cette cotisation sur vos droits. Chaque OGC ou diffuseur doit appliquer cette règle.

• Si vous percevez d’un même diffuseur (producteur, éditeur…) à la fois des revenus en droits d’auteur et en salaires, ce dernier appliquera le plafonnement de la cotisation vieillesse sur vos revenus en droits d’auteur, si le total de vos revenus artistiques et salariaux dépasse le plafond annuel.

• Si vous percevez uniquement des revenus en droits d’auteur mais provenant de plusieurs diffuseurs ou sociétés d’auteurs portant vos revenus d’auteur ou d’autrice au-dessus du plafond, vous serez alors remboursé automatiquement du trop-perçu de cotisations en 2020, une fois validée votre déclaration de revenus artistiques.

• En revanche, si vous dépassez le plafond annuel de la sécurité sociale avec les seuls revenus salariaux ou par addition des revenus en droits d’auteur et des revenus salariaux, vous devrez demander le remboursement du trop-perçu en 2020, après validation de votre déclaration de revenus 2019.

Quels seront vos droits à la protection sociale ?

Vos droits à la retraite sont alignés sur le régime salarié. Cela signifie que vous pourrez valider un trimestre de retraite dès 150 h/Smic de revenus (1 504 € en 2019), soit pour 4 trimestres par an, 600 h/Smic (6 018 €). Pour l’appréciation de ces seuils, il sera tenu compte à la fois de vos salaires et de vos droits d’auteur, dans la limite du plafond annuel de la sécurité sociale.

Mais pour bénéficier de droits complets à l’assurance maladie-maternité-invalidité-décès, le seuil de 900 fois le Smic horaire (9 027 €) serait maintenu.

Si vos revenus sont inférieurs à ces seuils, vous pourrez sur-cotiser volontairement à hauteur de 900 h/Smic pour maintenir des droits complets à la protection sociale des artistes-auteurs.

Auprès de qui déclarer ses revenus ?

Pour les revenus 2018, sans changement, les auteurs et autrices effectuent leur déclaration de revenus auprès de l’Agessa/MDA, avant le 30 avril 2019.

Pour les revenus 2019, toute personne percevant des droits d’auteur, quel que soit le montant de ces derniers, devra établir une déclaration auprès de l’Urssaf au printemps 2020. En l’absence de déclaration, l’Urssaf procédera à une évaluation d’office des ressources servant de base aux cotisations et contributions sociales.

Pour effectuer les déclarations de revenus 2019 auprès de l’Urssaf, chaque auteur et autrice devra ouvrir un espace privé en fin d’année 2019 sur le site de l’Urssaf.

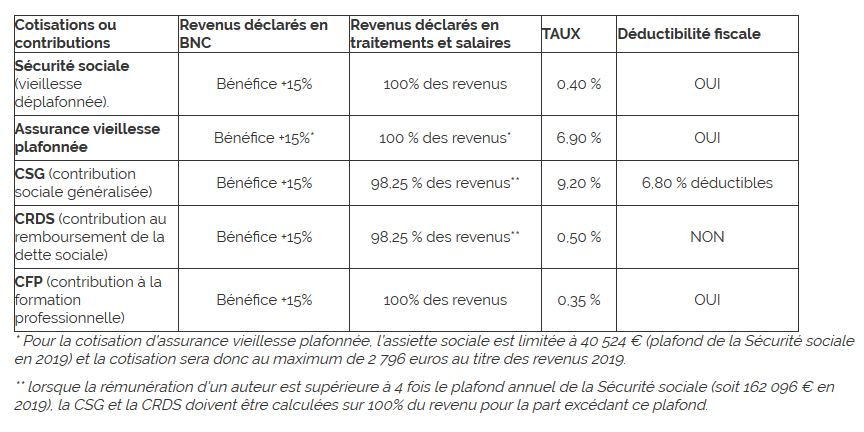

Les assiettes et taux de cotisations en 2019

Que les droits d’auteurs soient déclarés en traitement et salaires ou en BNC, les taux de cotisation sont identiques.

Sans changement, l’assiette des cotisations, c’est-à-dire le montant des revenus soumis à cotisation, est différente selon l’option fiscale choisie :

– Pour les traitements et salaires : revenus brut

– Pour les BNC : bénéfice + 15%

Assiettes et taux de cotisations pour les revenus de l’année 2019 (source Agessa)

En savoir plus

La déclaration de vos revenus et activités d’auteur ou d’autrice 2018 est la dernière qui vous ferez auprès

de l’Agessa.

À compter des rémunérations artistiques perçues en 2019, les démarches seront

à effectuer auprès de l’Urssaf.

Retrouvez l’essentiel des changements induits par la réforme dans les documents suivants: