Changer de domaine de création

Changer de domaine de création

Si votre domicile fiscal est situé en France, vous êtes assujettis à la TVA.

En Guadeloupe, en Martinique et à la Réunion, l’assujettissement est de 2,10 % et la TVA déductible de 1,70 %. Le différentiel de 0,40 % est imposable.

Les droits d’auteur sont assujettis à la TVA au taux de 10 %. Afin de simplifier la gestion des auteurs et les autrices, le trésor public a mis en place la retenue à la source de la TVA. Pour les droits d’auteur qu’elle répartit, la Scam liquide la TVA pour le compte de ses membres.

La TVA est prélevée automatiquement sur les droits d’auteur.

Le montant brut des droits d’auteur (sur lequel la Scam déduit la retenue statutaire) est majoré de la TVA à 10 %, et minoré de la TVA déductible de 9,20 %. Les 0.80 % restants qui vous sont versés sont fiscalement imposables.

Si vous préférez gérer vous-mêmes la TVA, vous pouvez renoncer au dispositif de la retenue. Cette renonciation s’appliquera pour une période de cinq ans.

Cette renonciation doit se faire par écrit et être adressée par lettre recommandée avec accusé de réception au Service des Impôts des Entreprises (SIE) du lieu d’exercice de votre profession.

Vous devez ensuite envoyer sans délai, également par lettre recommandée avec accusé de réception, une copie de la lettre de renonciation adressée au SIE, ainsi que le justificatif de l’envoi avec AR, à votre société d’auteurs (ou la maison d’édition ou la société de production avec laquelle vous êtes sous contrat) qui perçoivent les droits d’auteur.

Après chaque répartition, vous recevrez votre relevé de droits nets (montant brut, moins la retenue statutaire, moins les cotisations sociales, CSG, CRDS et moins la contribution à la formation continue-CFCP) accompagné du chèque de règlement.

En retour, vous adresserez à la Scam une facture, faisant apparaître le montant TTC à vous régler. Ce montant TTC correspond au montant hors taxes (moins la retenue statutaire), plus le montant de la TVA à 10%.

A réception de la facture, la Scam vous adressera un chèque équivalent au montant de la TVA. Vous devrez régler cette taxe au Trésor Public.

Attention : cette renonciation vous engage pour l’année en cours et pour les quatre années à venir. Si, après ce délai, vous voulez revenir au système de gestion collective de la TVA, les formalités (lettres recommandées, etc.) seront les mêmes.

Les nouveaux membres de la Scam, qui auraient déjà renoncé à la retenue de la TVA sur leurs droits d’auteur, doivent simplement fournir une attestation délivrée par leur centre des impôts.

Vous pouvez bénéficier de la franchise en base de TVA.

Vous pouvez bénéficier de la franchise en base si votre chiffre d’affaires ne dépasse par les seuils fixés par l’administration.

Si vos revenus sont inférieurs à 47 700 € l’année précédente (2022) ou 58 600 € lors de l’année civile en cours (2023), vous êtes exonéré de TVA.

La mention « TVA non applicable, article 293B du CGI » doit obligatoirement être mentionnée sur les factures de droits d’auteur que vous émettez.

Au-delà de ces seuils, vous êtes soumis à la TVA et devez appliquer le taux de 10 % sur les droits d’auteur. Vous pourrez déduire la TVA de vos achats et établir votre déclaration auprès des impôts.

Les nouveaux membres de la Scam, qui auraient déjà renoncé à la retenue de la TVA sur leurs droits d’auteur, doivent simplement fournir une attestation délivrée par leur centre des impôts.

Si vous ne résidez pas en France, mais percevez vos droits d’auteur en France, vous n’êtes assujetti ni à la TVA, ni aux cotisations sociales (Urssaf, CFP, CSG, CRDS).

Une série de cinq vidéos et des fiches pratiques pour vous aider à y voir plus clair sur la fiscalité et les droits d’auteur (Traitement et salaires, BNC, TVA sur le droit d’auteur, contributions sociales…)..

Pour vous accompagner, la Scam vous propose des consultations gratuites avec un avocat fiscaliste. Vous pouvez obtenir des conseils sur votre déclaration de revenus, vos frais professionnels, les modalités de prélèvement de l’impôt sur vos droits d’auteur…

La Scam vous indique chaque année vos droits à déclarer et vous conseille pour remplir votre déclaration de revenus.

Les droits d’auteur ne sont pas pré remplis par l’administration fiscale dans votre déclaration de revenus. Vous devez donc les reporter dans votre déclaration, y compris lorsque vous déclarez en traitements et salaires (TS).

Le prélèvement à la source est effectué directement par les services des impôts sur votre compte bancaire, comme pour les revenus des travailleurs indépendants, sous forme d’acomptes dits contemporains. La Scam n’effectue donc pas de prélèvement au titre de l’impôt sur vos droits d’auteur.

Le montant est prélevé par défaut mensuellement (le 15 de chaque mois) ou trimestriellement (15 février, 15 mai, 15 août et 15 novembre) si vous en avez fait la demande auprès de l’administration fiscale.

Les acomptes réglés en 2023 sont calculés sur la base du dernier revenu ou bénéfice connu par l’administration fiscale, à savoir :

– pour les versements effectués entre janvier et août 2023, celui de 2021

– pour les versements effectués entre septembre et décembre 2023, celui de 2022

La régularisation de l’impôt au titre des revenus 2023 interviendra fin août 2024, une fois votre déclaration de revenus 2023 réalisée.

Si vous n’avez pas de visibilité sur vos revenus en début d’année, vous pouvez demander à l’administration fiscale le report d’échéances, dans la limite de trois échéances mensuelles ou d’une échéance trimestrielle au cours d’une année.

La demande de report doit être effectuée dans l’espace personnel accessible sur le site www.impots.gouv.fr, à la rubrique « Gérer mon prélèvement à la source », par téléphone ou au guichet du service des impôts des particuliers.

Cette demande doit être formulée le 23 du mois pour être prise en compte sur l’échéance du mois suivant.

Exemple

Si le montant total des acomptes au titre de l’année 2023 s’élève à 3 000 € versés en douze mensualités de 250 € chacune (3 000/12), ces dernières seront prélevées sur le compte bancaire le 15 de chaque mois.

Si en mars 2023, vous souhaitez reporter l’échéance suivante (du mois d’avril) : en mai, la somme de deux échéances de 250 € sera prélevée sur votre compte bancaire (soit 500 € pour avril et mai). Cette opération peut être renouvelée deux fois dans l’année.

Le montant du prélèvement à la source peut être modifié en cas de changement de situation familiale (mariage, Pacs, arrivée d’un enfant mineur au sein du foyer fiscal, divorce…). vous devez en informer l’administration fiscale afin que ces modifications soient prises en compte en cours d’année.

Une modulation du prélèvement est également possible en cas de variation à la hausse ou à la baisse des revenus. Attention toutefois, les acomptes réglés en 2023 correspondant à l’impôt prévisionnel dû au titre de cette année, la modulation à la baisse suppose que vous soyez en mesure d’estimer les revenus à percevoir d’ici la fin de l’année 2023.

En cas de modulation excessive à la baisse – montant du prélèvement estimé inférieur de plus de 10 % au prélèvement dû au titre de l’année en cours -, il y a un risque de pénalité qui sera calculée l’année suivante avec l’avis d’imposition. Il convient toutefois de souligner que si le contribuable peut justifier que l’estimation erronée de ses revenus a été réalisée de bonne foi à la date de sa demande de modulation ou provient d’éléments difficilement prévisibles à cette date, la sanction ne s’applique pas. Cette clause de bonne foi est particulièrement adaptée aux revenus en droits d’auteur qui sont par nature irréguliers et imprévisibles (article 1729 G, III du code général des impôts).

Le taux propre au foyer fiscal est déterminé à partir de votre dernière déclaration de revenus à l’administration fiscale.

Pour les acomptes afférents aux droits d’auteur, un couple soumis à l’imposition commune peut opter, à tout moment, pour un taux individualisé qui tient compte du niveau de revenu de chaque conjoint, conjointe ou partenaire.

L’option pour le taux non personnalisé ou taux dit « neutre » ne vise que les traitements et salaires afin d’assurer la confidentialité des revenus auprès de l’employeur.

Le calcul tiendra compte de ce régime si vous avez opté pour l’application de l’article 100 bis du Code général des impôts qui permet de lisser l’assiette imposable des droits d’auteur sur le revenu des trois ou cinq dernières années.

Si votre domicile fiscal est situé hors de France, vous êtes assujetti, en France, à une retenue à la source sur les droits d’auteur de source française perçus. Cette retenue à la source est de 25% en 2023.

Cette retenue à la source, réglée à l’État français, ne vous dégage pas de déclarer ces revenus dans votre pays de rattachement fiscal.

Certains pays ont signé des conventions fiscales avec la France qui prévoient l’application d’une retenue à la source à un taux réduit effectuée sur le montant brut des droits d’auteur. Certaines conventions prévoient même une exonération totale de la retenue à la source en France.

Pour bénéficier de l’avantages conventionnel et donc d’une réduction ou d’une exonération de la retenue à la source en France, vous devez en début d’année, justifier de votre qualité de non-résident fiscal de France en fournissant à la Scam les formulaires 5000 et 5003, délivrés et visés par l’administration fiscale de votre pays de rattachement. Ces formulaires doivent être renouvelés tous les ans (année civile).

Une série de cinq vidéos et des fiches pratiques pour vous aider à y voir plus clair sur la fiscalité et les droits d’auteur (Traitement et salaires, BNC, TVA sur le droit d’auteur, contributions sociales…)..

Pour vous accompagner, la Scam vous propose des consultations gratuites avec un avocat fiscaliste.

Vous pouvez obtenir des conseils sur votre déclaration de revenus, vos frais professionnels, les modalités de prélèvement de l’impôt sur vos droits d’auteur…

Chaque année, nous vous informons des revenus artistiques à déclarer et vous proposons des consultations fiscales individuelles, par téléphone, sur inscription préalable.

Les droits d’auteur et autres revenus artistiques ne sont pas pré remplis dans votre déclaration annuelle des revenus à l’administration fiscale. Vous devez donc compléter cette dernière selon la nature fiscale de vos revenus.

Nous vous adressons au moment de la déclaration des revenus, un document regroupant l’intégralité des sommes que nous vous avons versées au cours de l’année civile.

Les montants nets imposables que nous vous communiquons tiennent compte des cotisations et des contributions obligatoires, et de la retenue TVA que nous vous prélevons.

En revanche, ces montants ne tiennent pas compte des cotisations que vous payez individuellement à l’Ircec, au titre de votre retraite complémentaire (RAAP) :

– Si vous déclarez vos revenus en traitements et salaires (TS) ou au régime BNC de la déclaration contrôlée, vous devrez déduire ces cotisations de votre revenu imposable.

– Si vous déclarez vos revenus en micro-BNC, vous ne déduirez pas ces cotisations.

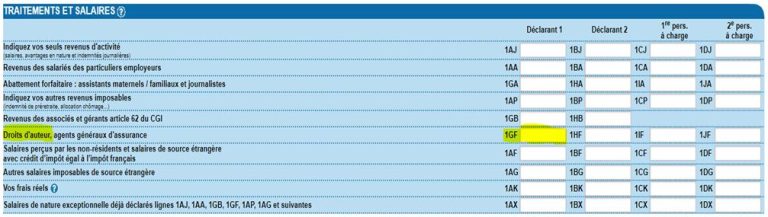

Si vous êtes assujettis au régime des traitements et salaires, vous devez déclarer vos revenus en droits d’auteur dans la rubrique « Traitement, salaires » de la déclaration N° 2042. Avec la mise en place du prélèvement à la source, les droits d’auteur imposables en traitements et salaires doivent être déclarés dans la ligne spécifique (cases 1GF à 1JF).

Vous pouvez demander un étalement du règlement de l’impôt, sur trois ou cinq ans. Cet accord est conclu avec votre centre des impôts, en fonction de vos rémunérations déjà perçues et de celles à venir.

Une série de cinq vidéos et des fiches pratiques pour vous aider à y voir plus clair sur la fiscalité et les droits d’auteur (Traitement et salaires, BNC, TVA sur le droit d’auteur, contributions sociales…)..

Pour vous accompagner, la Scam vous propose des consultations gratuites avec un avocat fiscaliste.

Vous pouvez obtenir des conseils sur votre déclaration de revenus, vos frais professionnels, les modalités de prélèvement de l’impôt sur vos droits d’auteur…