Changer de domaine de création

Changer de domaine de création

Si vous n’avez pas cotisé à l’Agessa pour votre retraite de base sur tout ou partie de votre carrière, vous pouvez régulariser vos cotisations afin d’acquérir des droits à pension plus représentatifs de vos revenus en droits d’auteur.

Ce dispositif permet de payer rétroactivement l’assurance vieillesse sur vos revenus artistiques. Les demandes de régularisation doivent être déposées avant le 31 décembre 2027. Vous pouvez également solliciter les deux aides exceptionnelles mises en place par la Scam et la Sécurité sociale des artistes-auteurs.

Vous pouvez bénéficier de cette mesure si votre activité relevait avant 2019 de l’Agessa (artistes-auteurs assujettis) et que vous n’avez pas reçu d’appel à cotisation d’assurance vieillesse plafonnée sur vos revenus d’artiste-auteur.

Cette mesure vous concerne même si vous avez liquidé votre retraite.

Suivant les situations, la régularisation peut permettre :

Si vous avez déjà liquidé votre retraite, le montant de votre retraite sera recalculé en prenant en compte les cotisations versées. Toutefois, la régularisation n’aura d’effet que pour l’avenir (pas de rétroactivité).

Avant même de faire valoir ce droit, vous devez vous procurer un relevé de carrière du régime général (téléchargeable sur le site www.lassuranceretraite.fr ou www.secu-artistes-auteurs.fr/), afin de repérer :

La régularisation concerne les revenus artistiques perçus depuis le 1er janvier 1976, qui n’ont pas donné lieu à un appel à cotisation d’assurance vieillesse. Vous pouvez régulariser une ou plusieurs périodes (5 au maximum) comprenant au moins 3 années civiles consécutives.

Attention : vos revenus artistiques versés par un diffuseur étranger et vos revenus accessoires ne sont pas pris en compte dans le dispositif de régularisation (cf inventaire des revenus rémunérés en droits d’auteur).

La CNAV met à disposition un simulateur pour vous permettre d’estimer le coût de la régularisation.

Remarque

En raison du plafonnement de la cotisation vieillesse, la régularisation n’a pas d’intérêt si vous avez acquis tous vos trimestres de cotisations (4 trimestres maximum/an) et, qu’au titre de vos activités salariales, vous êtes au plafond de la sécurité sociale sur toute votre carrière.

La demande de régularisation est à votre initiative et doit être effectuée via ce formulaire spécifique à retourner à l’adresse suivante (y compris si vous habitez en dehors de la région parisienne) :

CNAV Assurance Retraite Ile de France

CS 70009

93166 Noisy le Grand Cédex

Cette demande doit être accompagnée des pièces justificatives, notamment :

Les relevés intégraux établis par les OGC et diffuseurs suffisent à justifier de la carrière et de l’assiette sur laquelle le rachat des cotisations prescrites peut être assis. Néanmoins, pour en faciliter l’examen, vous pouvez joindre à votre demande :

Les demandes de régularisation doivent être déposées avant le 31 décembre 2027. En l’absence des pièces justificatives, elles seront rejetées.

Le paiement des cotisations arriérées peut être effectué au comptant ou en mensualités sur 1 ou 3 ans et, sous certaines conditions, 5 ans.

Pour vous faciliter l’accès à ce dispositif, la Scam a mis en place une aide exceptionnelle, sur critères sociaux, (en savoir plus sur votre espace connecté: La Vie de la Scam – L’action sociale).

Vous pourrez également bénéficier, sous certaines conditions de ressources, d’une aide exceptionnelle auprès de la Sécurité Sociale des Artistes-Auteurs.

Ces aides sont cumulables.

A noter : les montants versés chaque année au titre de cette régularisation peuvent être déductibles du revenu imposable.

Pour toute question, n’hésitez pas à nous contacter à social@scam.fr

CNAV (Caisse nationale d’assurance vieillesse)

www.lassuranceretraite.fr

Pour des questions sur votre relevé de carrière CNAV

– depuis la messagerie de votre espace personnel sur lassuranceretraite.fr

– ou par téléphone au 3960 (prix d’un appel local)

CNAV Assurance Retraite Île de France

Pour adresser votre dossier de régularisation des cotisations (y compris si vous résidez en dehors de la région parisienne) :

CS 70009

93166 Noisy-le-Grand Cedex

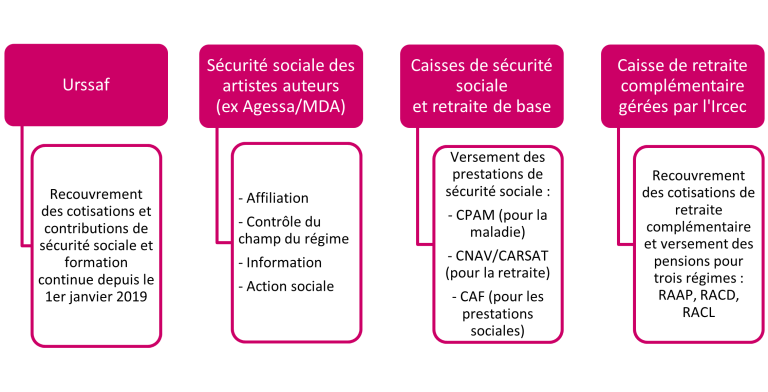

La Sécurité sociale des artistes auteurs

Du lundi au vendredi, de 9h à 17h

par téléphone au 0 806 804 208 (prix d’un appel local)

Ou par mail https://www.secu-artistes-auteurs.fr/contacts

Vous êtes rattaché·e au régime général de la Sécurité sociale, ce qui signifie que votre retraite de base est calculée de la même façon que pour les salarié·e·s et obéit aux mêmes règles de liquidation (âge de la retraite, nombre de trimestres validés, etc.). Le régime de base est géré par la CNAV en Île de France (Caisse nationale d’assurance vieillesse) et par les CARSAT en régions (Caisses d’assurance retraite et de la santé au travail) pour la liquidation des droits.

Il existe deux cotisations d’assurance vieillesse sur les droits d’auteur :

La cotisation d’assurance vieillesse est déductible du revenu imposable, comme les cotisations du régime complémentaire (voir plus bas, vos cotisations sociales).

Appliquée aux droits d’auteur et aux salaires, cette cotisation permet de valider des trimestres au sein du régime général :

Important : avant le 1er janvier 2019, il était nécessaire de s’affilier à l’Agessa/MDA pour bénéficier du régime de retraite des artistes-auteurs. Si vous n’avez pas effectué cette démarche, vous n’avez donc pas cotisé pour votre retraite sur vos droits d’auteur. Vous pouvez toutefois, régulariser votre situation jusqu’au 31 décembre 2027, en vous acquittant des arriérés de cotisations.

Pour bénéficier d’une pension de retraite à taux plein, il faut :

La retraite de base du régime général se calcule selon la formule suivante :

Retraite de base = Salaire annuel moyen (des 25 meilleures années) x Taux de la retraite de base x Durée d’assurance acquise (ou Durée d’assurance requise pour une retraite à taux plein).

Remarque : les services en ligne de la CNAV permettent d’estimer le montant de la retraite pour l’ensemble des régimes auquel l’artiste-auteur a cotisé. Il faut pour cela créer un espace personnel sur le site : www.lassuranceretraite.fr ou www.info-retraite.fr.

Il correspond à la moyenne des revenus des 25 meilleures années ayant donné lieu à cotisations (salaires et droits d’auteur). Ces revenus sont pris en compte dans la limite du plafond annuel de la Sécurité sociale (46 368 € en 2024) et sont revalorisés par application d’un coefficient.

Le taux maximum de la retraite est de 50% (c’est ce que l’on appelle le taux plein). Il dépend de l’âge auquel la retraite est liquidée et du nombre de trimestres validés.

Si le nombre de trimestres nécessaire n’est pas atteint, une décote sera appliquée par trimestre manquant de cotisation.

À partir de 67 ans, il est possible de partir à la retraite à taux plein même si le nombre de trimestres requis n’est pas atteint. Le montant de la pension sera toutefois réduit au prorata du nombre de trimestres validés.

Si le nombre de trimestres validés dans le régime général est inférieur au nombre de trimestres requis, la pension est proratisée.

CNAV (Caisse Nationale d’Assurance Vieillesse)

www.lassuranceretraite.fr

Info. retraite

www.info-retraite.fr

La Sécurité sociale des artistes-auteurs (anciennement Agessa et MDA)

60 rue du Faubourg Poissonnière 75010 Paris Cedex

Tél. 08 06 80 42 08

www.secu-artistes-auteurs.fr

L’IRCEC gère trois régimes de retraite complémentaire :

Les revenus en droits d’auteur générés par ces différentes activités donnent lieu à des cotisations obligatoires.

Les revenus artistiques (c’est-à-dire l’assiette sociale) pris en compte sont :

Vous devez obligatoirement cotiser au RAAP dès lors que vos revenus de l’année précédente atteignent 900 fois le Smic horaire (10 143 € pour les revenus 2023). Il est possible aussi de cotiser volontairement à l’IRCEC lorsque vos revenus n’atteignent pas ce seuil.

Au-delà de trois fois le plafond annuel de la Sécurité sociale, soit 131 976 € pour les revenus 2023, vos revenus ne sont pas soumis à la cotisation.

En 2024, le taux de la cotisation au RAAP s’élève à 8 % (sur les revenus 2023).

Suivant votre niveau de revenus, vous pouvez toutefois opter pour l’un des taux suivants via le pré-appel reçu au printemps de chaque année :

Selon le montant cotisé, votre pension retraite sera plus ou moins importante.

Attention : la date limite pour choisir un taux réduit à 4 % est fixée au 30 novembre de chaque année.

A l’issue de l’assemblée générale de juin 2020, la Scam a souhaité proposer le prélèvement à la source à tous ses membres afin de leur éviter les difficultés et les désagréments liés au paiement différé de leur cotisation.

La Scam prélève cette cotisation depuis le 1er juillet 2021 dès lors que les droits qu’elle vous verse dépassent le seuil d’affiliation de 10 143 € (revenus 2023) et dans la limite du plafond de 131 976 € (au-delà la cotisation n’est pas due).

Ce prélèvement prend la forme d’un acompte de 4% sur votre cotisation RAAP.

Attention, vos échanges avec l’IRCEC restent essentiels pour gérer votre retraite complémentaire, selon le calendrier suivant :

* il s’agit de vos revenus artistiques (cf taux des cotisations)

Depuis le 1er avril 2020, les cotisations dues au RAAP par les documentaristes sous contrat avec une société de production audiovisuelle sont prélevées à la source et partiellement prises en charge par le producteur.

Le prélèvement se répartit ainsi :

Si vous estimez ne pas être redevable de cette cotisation (revenus présumés inférieurs au seuil d’affiliation) vous pouvez remplir une attestation auprès de votre producteur afin de ne pas être précompté·e. Dans ce cas, il n’y aura ni précompte, ni prise en charge partielle de la cotisation RAAP par le producteur.

Attention : si vos revenus sont finalement supérieurs au seuil d’affiliation : votre producteur ne pourra plus prendre en charge une partie de votre cotisation.

Si vous êtes retraité·e ou percevez déjà une pension de retraite complémentaire de l’Ircec, vous n’êtes plus redevable de cette cotisation. Contacter au plus vite les services de l’Ircec afin de faire le point sur votre situation.

Les artistes-auteurs du livre (écrivains, traducteurs, dessinateurs, illustrateurs ou photographes) dont plus de la moitié des revenus provient de l’exploitation des œuvres de l’écrit, bénéficient d’une prise en charge par la Sofia de 50% de leur cotisation annuelle due au RAAP, dans la limite d’un plafond de revenus de 92 736 € en 2023.

Attention : il convient d’effectuer votre déclaration auprès de l’IRCEC pour indiquer l’exploitation des œuvres de l’écrit.

Les artistes-auteurs relevant du RACD et/ou du RACL qui cotisent déjà au titre de ces régimes (8% pour le RACD, 6,5% pour le RACL), bénéficient automatiquement d’un taux aménagé de 4% pour la cotisation RAAP.

Les cotisations de retraite (de base et complémentaire), sont déductibles du revenu imposable.

Les cotisations précomptées (Scam, producteurs), sont déjà déduites du revenu imposable et mentionnées sur la déclaration annuelle Scam (cf espace connecté). Seules les cotisations versées directement par l’auteur à l’Ircec doivent être déduites du revenu imposable.

La pension est calculée en fonction du nombre de points acquis au cours de votre carrière selon le montant des cotisations.

Le montant brut annuel de votre pension est calculé selon la formule suivante :

Nombre de points acquis × valeur annuelle du point × coefficient de minoration éventuel

Pour obtenir une pension de retraite du RAAP, il faut avoir atteint le minimum de 30 points. Dans le cas contraire, un versement forfaitaire unique correspondant à 15 ans de pension est effectué sur demande formulée auprès de l’Ircec.

IRCEC (Institut de retraite complémentaire de l’enseignement et de la création)

30 rue de la Victoire – CS 51245 – 75440 Paris Cedex 09

Tel. 01 80 50 18 88 du lundi au jeudi de 9h45 à 12h

Rencontrer un conseiller sans rendez-vous du lundi au jeudi : de 9h45 à 16h00

Pour des questions sur votre situation ou planifier un rendez-vous : depuis la messagerie de votre espace adhérent

www.ircec.fr/

La Sécurité sociale des artistes-auteurs (anciennement Agessa et MDA)

60 rue du Faubourg Poissonnière – CS 30011 – 75484 Paris Cedex 10

Tél. 08 06 80 42 08

www.secu-artistes-auteurs.fr/

Votre retraite est constituée d’une pension de base et d’un ou plusieurs régimes de retraite complémentaire. Chacun de ces régimes est obligatoire.

Dans le régime de base, vous êtes rattaché·e, en tant qu’artiste-auteur, au régime général de la Sécurité sociale, ce qui signifie que votre retraite de base obéit aux mêmes règles de calcul et de liquidation que celles des salarié·es (âge de la retraite, nombre de trimestres validés, etc.). Le régime de base est géré par la CNAV (Caisse nationale d’assurance vieillesse) et par les CARSAT (Caisses d’assurance retraite et de la santé au travail) pour la liquidation des droits.

Les artistes-auteurs professionnels relèvent également d’un régime de retraite complémentaire obligatoire, le RAAP géré par l’IRCEC.

L’IRCEC gère deux autres régimes de retraite complémentaire obligatoires : le RACD pour les auteurs et compositeurs dramatiques, auteurs de spectacle vivant, auteurs de films et le RACL pour les auteurs et compositeurs lyriques, dialoguistes de doublage.

Vous pouvez obtenir une carte Vitale auprès de votre Caisse primaire d’Assurance Maladie (CPAM) dès réception du courrier « d’affiliation » de la part de la Sécurité Sociale des artistes-auteurs.

Les dépenses de santé seront alors prises en charge par l’assurance maladie. En cas d’interruption d’activité pour cause de maladie, maternité, paternité, invalidité, vous pouvez bénéficier d’indemnités journalières calculées sur les droits d’auteur perçus si vous remplissez ces conditions :

Attention : Si vos revenus artistiques n’atteignent pas ce niveau, vous pouvez demander à cotiser sur cette assiette de 600 fois le SMIC horaire, pour bénéficier d’une couverture sociale complète. Cette option n’est pas utile si vous bénéficiez déjà d’une couverture sociale avec vos salaires.

Les prestations sociales auxquelles vous pouvez prétendre :

Si vous exercez une ou plusieurs activités salariées, vos droits d’auteur et vos revenus salariés sont agrégés pour l’examen des conditions d’ouverture du droit à l’assurance maladie maternité au titre de l’activité salariée. Les indemnités journalières doivent tenir compte alors des deux types de revenus.

Les demandes de remboursement ou de versement des prestations doivent être formulées auprès de la CPAM.

Si vous êtes affilié·e à la Sécurité sociale des artistes-auteurs, vous pouvez bénéficier d’aides selon certains critères :

Pour plus d’informations sur les aides sociales :

Par ailleurs, l’assistante sociale de la Scam se tient à votre disposition.

Urssaf

Pour des questions sur votre situation (appel à cotisation, modulation…) :– depuis la messagerie de votre espace personnel

www.urssaf.fr

La Sécurité sociale des artistes auteurs

Du lundi au vendredi, de 9h à 17h, par téléphone au 0 806 804 208 (prix d’un appel local)

Ou par mail

www.secu-artistes-auteurs.fr

Caisse d’Allocations Familiales

wwwd.caf.fr

Votre protection sociale comporte un régime de base et un ou plusieurs régimes complémentaires.

Pour bénéficier d’une couverture sociale (maladie, retraite, famille…), vous devez être affilié·e au régime social des artistes-auteurs, ce qui implique :

Les démarches d’affiliation diffèrent selon votre régime social.

En fonction du montant de vos revenus artistiques (assiette sociale), certains droits sociaux vous sont ouverts.

L’Urssaf collecte :

Un portail dédié vous permet de créer votre espace personnel sur www.artistes-auteurs.urssaf.fr et/ou demander votre code d’activation (élément indispensable pour créer votre espace personnel).

Chaque année au printemps, vous devez obligatoirement déclarer auprès de l’Urssaf vos revenus artistiques de l’année précédente (en plus de votre déclaration de revenus aux impôts). Cette déclaration vous permet de vérifier que l’ensemble de vos revenus artistiques ont bien été pris en compte.

La gestion de vos cotisations sociales par l’Urssaf diffère selon que vous déclarez fiscalement vos revenus en traitement et salaires (TS) ou en bénéfices non commerciaux (BNC).

Les cotisations sociales sont précomptées (c’est-à-dire prélevées à la source) dès le 1er euro par les organismes français versant les droits d’auteur (la Scam, les producteurs, les éditeurs, les laboratoires de traduction audiovisuelle, etc.) qui les reversent directement à l’Urssaf. Ces cotisations alimentent notamment vos droits à la retraite dès lors que votre numéro de sécurité sociale (NIR) est connu desdits organismes (voir la rubrique retraite).

Vos droits d’auteur versés par un organisme étranger devront être déclarés à l’Urssaf, dans la partie Traitements et Salaires (TS) comme des revenus non précomptés.

Attention : lorsque vos droits d’auteur perçus sont entièrement précomptés, l’Urssaf ne doit pas appeler de cotisation. Si vous avez reçu un appel à cotisation alors que tous vos revenus ont fait l’objet d’un précompte, c’est sans doute que vous avez déclaré une activité en BNC (voir ci-après).

Si vous déclarez vos revenus artistiques en BNC aux impôts et à l’Urssaf, quelques démarches sont nécessaires :

Il convient de vous enregistrer auprès du guichet unique des entreprises (Inpi) afin d’obtenir :

L’Urssaf vous remettra un certificat administratif qu’il convient ensuite de transmettre une copie à la Scam, à vos producteurs ou éditeurs si vous entendez régler vous-même vos cotisations sociales à l’Urssaf.

Remarques

Vous pouvez demander une dispense de précompte de vos cotisations auprès des organismes qui vous versent des droits d’auteur (OGC, producteur, éditeur…) à condition de les informer de votre option fiscale.

La 1ère année d’affiliation, vous recevrez de la part de l’Urssaf un certificat d’immatriculation qui vaut dispense de précompte.

Les cotisations sociales dues sur vos droits d’auteur déclarés en BNC sont appelées tous les trimestres et doivent être réglées directement à l’Urssaf.

Vous pouvez demander à l’Urssaf une modulation, via votre espace personnel, à la baisse (ou à la hausse) de vos acomptes provisionnels s’ils vous paraissent trop élevés (ou trop bas) par rapport aux revenus escompté de l’année en cours. Cette demande de modulation doit être formulée selon un calendrier établi par l’Urssaf et sera acceptée de plein droit si elle est effectuée dans les délais.

Si, in fine, vos revenus perçus sont supérieurs à ceux estimés, vous devrez régler, en année N+1, les régularisations afférentes à vos revenus de l’année N, en plus des appels de cotisations de l’année N +1.

En l’absence de modulation, les acomptes provisionnels des 3e et 4e trimestres sont ajustés par l’Urssaf au regard de vos revenus de l’année N (déclarés au printemps).

Un nouvel échéancier de paiement tenant compte de la demande de modulation vous sera adressé.

En l’absence de déclaration aux échéances prescrites, les cotisations seront calculées par l’Urssaf sur la base d’une taxation d’office des ressources servant de base aux cotisations et contributions sociales.

Si vos cotisations et contributions sociales sont précomptées et votre revenu annuel artistique est inférieur à 150 fois le SMIC pour l’année considérée (1 585.50 € pour les revenus 2022, déclarés en 2023), l’absence de validation effective de la déclaration vaudra acceptation tacite.

A noter : si vos revenus (droits d’auteur et salaires) dépassent le plafond annuel de la sécurité sociale, seule la validation de déclaration des revenus auprès de l’Urssaf permettra le remboursement du trop-perçu de la cotisation vieillesse plafonnée (voir ci-après).

Comme tous revenus d’activité, les droits d’auteur sont soumis à des cotisations et contributions sociales. A la différence cependant du salaire, la couverture sociale du droit d’auteur est plus réduite : les droits d’auteur n’ouvrent pas des droits au chômage ou à la couverture accidents du travail. Ils ne prennent pas en compte la part patronale de cotisation sociale mais une contribution diffuseurs.

L’assiette sociale (revenu sur lequel sont calculées les cotisations) est différente selon que les revenus sont déclarés fiscalement en TS ou en BNC.

Depuis le 1er janvier 2019, toutes les cotisations et contributions sociales sont prélevées ou appelées par l’Urssaf dès le 1er euro de droit d’auteur perçu.

L’Urssaf met à votre disposition un simulateur de cotisation.

Les diffuseurs (toute personne physique ou morale qui procède à titre principal ou accessoire à la diffusion ou à l’exploitation commerciale d’œuvres originales : producteurs, éditeurs, chaînes de télévision, de radio, État, collectivité publiques…) sont redevables, sur les droits d’auteur qu’ils versent, d’une contribution de :

– 1% de l’assiette sociale pour le financement de la sécurité sociale

– 0,10% de l’assiette sociale pour le financement de la formation professionnelle continue

La cotisation vieillesse de 6,90% est appliquée sur une assiette sociale plafonnée. Dès que vos droits d’auteur versés par la Scam atteignent le plafond annuel de la sécurité sociale (46 368 € en 2024), cette cotisation n’est plus prélevée.

Dès que vos revenus en droits d’auteur dépassent un certain seuil annuel – 900 fois le Smic horaire (soit 9 513€ en 2023 au titre des revenus 2022)-, vous devez obligatoirement cotiser au régime de retraite complémentaire (RAAP) en plus du régime de base.

Le RAAP est géré par l’IRCEC qui appelle les cotisations auprès des artistes-auteurs et règle les pensions de retraite complémentaire.

Cette cotisation est obligatoire et déductible du revenu imposable, sauf si vous déclarez fiscalement vos revenus en micro-BNC (ce régime bénéficiant d’un abattement de 34%).

L’IRCEC gère également deux autres régimes spécifiques :

Depuis le 1er juillet 2021, la Scam prélève cette cotisation dès lors que vos revenus artistiques (droits d’auteur, bourses…) dépassent le seuil d’affiliation.

Un précompte producteurs a également été mis en place depuis le 1er avril 2020.

Urssaf

Pour des questions sur votre situation (appel à cotisation, modulation…) :– depuis la messagerie de votre espace personnel

La Sécurité sociale des artistes auteurs

Du lundi au vendredi, de 9h à 17h, par téléphone au 0 806 804 208 (prix d’un appel local)

Ou par mail https://www.secu-artistes-auteurs.fr/contacts

CNAV (Caisse Nationale d’Assurance Vieillesse)

Pour des questions sur votre relevé de carrière CNAV :

– depuis la messagerie de votre espace personnel sur lassuranceretraite.fr

– ou par téléphone au 3960 (prix d’un appel local)