2019 voit l’instauration de plusieurs modifications importantes du régime social des auteurs et des autrices. Un article signé par Pascale Fabre, directrice des ressources humaines et des affaires sociales à la Scam, pour la lettre Astérisque n°62.

Depuis le 1er janvier 2019, les revenus en droits d’auteur déclarés fiscalement en traitements et salaires doivent faire l’objet d’un précompte1 de la cotisation vieillesse plafonnée au taux de 6,90 %. Cette mesure, prévue initialement pour 2016, a été mise en œuvre par un décret du 21 décembre 2018. Pour les autrices et auteurs, et plus particulièrement celles et ceux assujettis à l’Agessa, cette disposition devrait se traduire par l’acquisition de droits à retraite de base de la Sécurité sociale dès le premier euro cotisé et par des droits à la protection sociale plus représentatifs de leurs revenus. Bien qu’obligatoire, la cotisation vieillesse du régime de base n’était jusqu’ici appelée par l’Agessa que si l’auteur ou l’autrice accomplissait une démarche spontanée d’affiliation et si le montant des droits d’auteur perçus la dernière année civile était au moins égal au seuil dit d’affiliation (fixé à 900 fois le Smic, soit 8 892 € pour 2018).L’absence d’appel de la cotisation vieillesse des assujettis de l’Agessa avait été pointée du doigt, en 2013, par un rapport de l’Igas-Igac (Inspection générale des affaires sociales/affaires culturelles). En effet, nombre de professionnels n’ayant pas cotisé sur leurs droits d’auteur, ils ne peuvent accéder à une retraite de base à taux plein. C’est d’ailleurs pour pallier ce dysfonctionnement que le gouvernement a mis en place, fin 2016, un dispositif de régularisation des cotisations arriérés2. La réforme entrée en vigueur le 1er janvier 2019 a d’autres conséquences structurelles :

- Elle met fin à la distinction entre assujettis et affiliés, ce qui signifie que le précompte des cotisations sociales, dès le premier euro, entraîne l’affiliation, sans démarche particulière de l’auteur ou de l’autrice.

- Elle organise le transfert du recouvrement des cotisations et des contributions de sécurité sociale de l’Agessa et de la Maison des artistes (MDA) vers l’Urssaf en vue de moderniser la gestion du régime.

- Désormais, les missions dévolues à l’Agessa et à la MDA consistent principalement à assurer l’affiliation au régime social, à les informer sur les conditions d’affiliation et les prestations auxquelles ils et elles peuvent prétendre et à assurer le secrétariat de la commission d’action sociale.

Cotisation vieillesse : qui est concerné ?

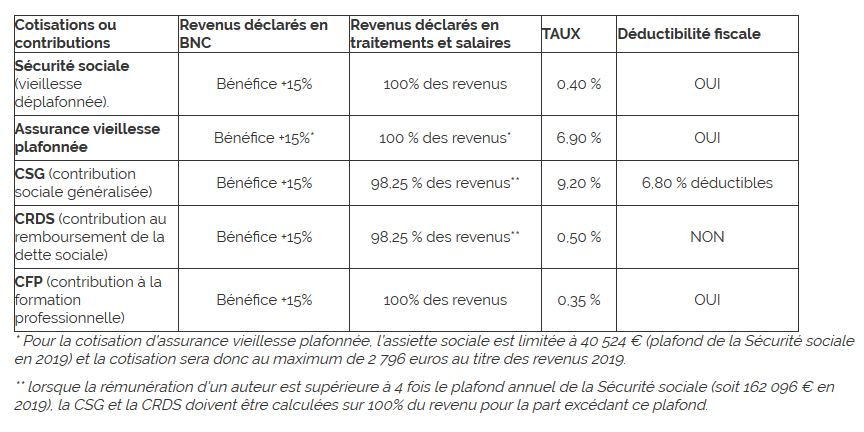

La cotisation vieillesse de 6,90 % s’applique au montant brut des droits d’auteur déclarés en traitements et salaires, dès le premier euro et dans la limite du plafond annuel de la Sécurité sociale (40 524 € en 2019). À compter de cette année, la Scam doit ainsi précompter cette cotisation sur les droits d’auteur qu’elle verse à ses membres, sauf si l’auteur ou l’autrice justifie déclarer ses revenus en BNC. Toute rémunération en droits d’auteur est concernée par la cotisation d’assurance-vieillesse, y compris les personnes qui perçoivent d’autres revenus : salaires, traitements de la fonction publique, pensions de retraite, allocation-chômage, etc. Les retraités doivent cotiser au titre de la solidarité, à l’instar des salariés qui cumulent un emploi et une retraite. Sans changements, cette cotisation est déductible du revenu imposable.

Dispense pour les BNC : quels justificatifs ?

Les auteurs et autrices qui déclarent fiscalement leurs revenus en BNC peuvent, sous réserve de transmettre des justificatifs requis à l’organisme qui leur verse des droits (diffuseurs, OGC – organismes de gestion collective comme la Scam), être dispensés de ce précompte. Un arrêté à paraître doit définir quel document vaudra dispense de précompte. Les personnes dispensées s’acquittent elles-mêmes de l’ensemble de leurs cotisations auprès de l’Agessa ou de la MDA en 2019, puis de l’Urssaf à partir de 2020.

Quels droits à la protection sociale ?

Les droits à la retraite sont désormais alignés sur le régime salarié pour tous les auteurs et autrices. Cela signifie qu’un trimestre de retraite est validé dès 150 h/Smic de revenus (1 504 € en 2019), soit pour quatre trimestres par an, 600 h/Smic (6 018 €) de revenus. Et pour l’appréciation de ces seuils, les droits d’auteur sont agrégés dès le premier euro aux salaires, dans la limite du plafond annuel de la Sécurité sociale, ce qui constitue une évolution pour les assujettis à l’Agessa. Cependant, pour bénéficier de droits complets à l’assurance maladie-maternité-invalidité et décès, le seuil de 900 fois le Smic horaire (9 027 €) est maintenu. Celles et ceux dont les droits d’auteur annuels sont inférieurs à ce seuil pourront cotiser volontairement sur une assiette forfaitaire de 900 h/Smic afin de maintenir des droits complets.

Régularisation du trop-perçu de cotisation

Cette cotisation vieillesse étant appliquée dans la limite du plafond annuel de la Sécurité sociale, dès lors que les droits d’auteur versés par un diffuseur ou un OGC atteindront au titre d’une année ce plafond, ce dernier cessera de précompter cette cotisation. Si un professionnel perçoit exclusivement des revenus en droits d’auteur provenant de plusieurs diffuseurs ou OGC, il sera remboursé automatiquement du trop-perçu de cotisations sur ses droits d’auteur en année N+1 (2020), à condition de valider sa déclaration de revenus de l’année N (2019). Plus compliquée est la situation du professionnel qui perçoit des revenus supérieurs au plafond annuel avec les seuls revenus salariaux ou par addition des revenus en droits d’auteur et des revenus salariaux. Il devra en effet demander le remboursement du trop-perçu de cotisations en N+1, lors de la validation de sa déclaration de revenus.

Déclaration de revenus : auprès de qui ?

Pour les revenus 2018, sans changement, il faudra faire au printemps 2019 une déclaration de revenus artistiques auprès de l’Agessa/MDA (pour l’Agessa, seuls les affiliés sont concernés). Pour les revenus 2019, toute personne percevant des droits d’auteur, quel que soit leur montant, devra faire une déclaration auprès de l’Urssaf au printemps 2020. En l’absence de déclaration, l’Urssaf procédera à une évaluation d’office des ressources servant de base aux cotisations sociales. Une dérogation est toutefois prévue pour les revenus inférieurs à 150 fois le Smic (1 504,50 € pour 2019) : l’absence de validation de la déclaration vaudra validation tacite. Attention toutefois : pour les personnes ayant des revenus supérieurs au plafond annuel de la Sécurité sociale, l’absence de validation pourrait entraîner l’absence de remboursement du trop-perçu de cotisations. Pour effectuer les déclarations de revenus auprès de l’Urssaf, chaque auteur et autrice devra ouvrir un espace privé en fin d’année 2019 sur le site de l’Urssaf.

Extension des revenus accessoires

La suppression de la distinction entre assujettis et affiliés permet à tous les professionnels percevant des droits d’auteur en 2019 de déclarer des revenus d’activités dits « accessoires ». Pour rappel, certaines activités peuvent, sous certaines conditions, être prises en compte dans l’assiette de cotisations sociales des artistes auteurs. Jusqu’ici, seuls les auteurs et autrices affiliées pouvaient bénéficier de ce dispositif. Il est désormais accessible à tout le monde, dans la limite toutefois de deux plafonds. Le montant annuel des rémunérations perçues au titre de ces activités ne peut excéder :

- 80 % de 900 fois le Smic (soit 7 222 € en 2019) ;

- 50 % des revenus de l’auteur ou autrice (voir la fiche pratique de l’Agessa sur www.secu-artistes-auteurs.fr).

Compensation pérenne de la CSG en 2020

Comme les autres actifs, les auteurs et autrices ont subi, au 1er janvier 2018, la hausse de 1,7 point de la CSG. Cette augmentation n’a été que partiellement compensée par la suppression de la cotisation d’assurance maladie (0,75 %), entraînant ainsi une perte de 0,95 point de pouvoir d’achat. À la suite de la mobilisation des organisations professionnelles, le gouvernement a mis en place courant 2018 une « mesure de soutien au pouvoir d’achat », mais pour les seuls affiliés à l’Agessa et les affiliés/assujettis à la MDA à jour de leurs cotisations. Cette aide devrait être reconduite en 2019 et étendue à celles et ceux qui n’étaient pas affiliés à l’Agessa au 31 décembre 2018, sous réserve qu’ils produisent leurs certificats de précomptes au titre des droits d’auteur perçus en 2017 et 2018. En 2020 et pour les années suivantes, une mesure de compensation pérenne devrait enfin voir le jour. Un projet de décret prévoit la prise en charge par l’État, automatique et sans perte de droits futurs à la retraite, d’une partie des cotisations vieillesse :

-La totalité de la cotisation vieillesse de 0,40 % assise sur 100 % de la rémunération ;

-0,75 point du taux de la cotisation vieillesse plafonnée, c’est-à-dire calculée sur la part de rémunération n’excédant pas le plafond de la sécurité sociale (40 524 € en 2019).

Assiettes et taux de cotisations 2019 et 2020

1 Prélèvement à la source de la cotisation par l’organisme qui verse la rémunération en droits d’auteur.

2 Circulaire du 24 novembre 2016 (www.scam.fr/Repères-juridiques/Retraite-et-droits-dauteur).

> Lien vers l'article – pdf

> Lien vers la lettre Astérisque n°62

> Le régime social des auteurs et autrices évolue en profondeur