3 décembre 2018

Impôts et droits d’auteur : attention à votre déclaration de revenus 2017

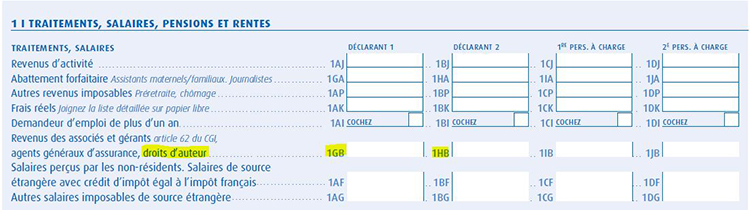

Avec la mise en place du prélèvement à la source, les droits d’auteur imposables en traitements et salaires doivent désormais être déclarés dans une nouvelle ligne (cases 1GB ou 1HB). Si cela n’a pas été fait, rectifiez votre dernière déclaration de revenus !

A partir du 1er janvier 2019, le paiement de l'impôt sur les droits d’auteur se fera sous la forme d’acomptes mensuels ou trimestriels prélevés directement sur le compte bancaire du contribuable. Dans cette perspective, la déclaration de revenus 2017, déposée au printemps 2018, a fait l’objet d’adaptations.

Désormais, les revenus perçus en droit d’auteur et imposables selon le régime des traitements et salaires doivent être déclarés dans les cases 1GB ou 1HB (et non dans les cases 1AJ ou 1BJ comme habituellement). Cette modification ne concerne pas les droits d'auteur déclarés en BNC.

Si ces nouvelles règles n’ont pas été appliquées, vous devez déposer une déclaration rectificative :

- au plus tard le 12 novembre 2018 pour les déclarants papier (pour une prise en compte avant fin février 2019) ;

- au plus tard le 27 novembre 2018, par internet, pour ceux qui ont déposé leur déclaration de revenus en ligne (pour une prise en compte dès janvier 2019).

Fermeture du service en ligne « corriger ma déclaration » le 18 décembre

Si vous n’avez pas rempli cette case, les services fiscaux recommandent d’effectuer cette correction même tardivement, soit en ligne, soit en vous adressant à votre centre des impôts. Vous pouvez aussi contacter les services des impôts : par téléphone au 0811 368 368 ou par messagerie sur votre espace particulier impots.gouv.fr

Cette déclaration rectificative permettra à l’administration fiscale de prélever dès début 2019 l’acompte dû au titre des droits d’auteur. Aucune pénalité ne sera applicable dans ce cas.

Sur les modalités de mise en œuvre du prélèvement à la source sur les droits d’auteurs, nous vous invitons à consulter la note de la Scam que vous retrouverez sur votre espace membre.

Contact

isabelle.tissie@scam.fr