À compter du 1er janvier 2019, les traitements et salaires, les pensions, les revenus de remplacement, les droits d’auteur seront soumis au prélèvement à la source de l’impôt sur le revenu. En tant qu’auteur ou autrice, ces nouvelles modalités de collecte de l’impôt vous concernent. Cette réforme ne modifie pas en revanche le montant de votre impôt.

Comment l’impôt sera-t-il prélevé ?

Selon la nature de vos revenus, le législateur a prévu que le prélèvement prendrait deux formes :

– au titre de vos salaires, pensions de retraite, allocations chômage, le prélèvement à la source de l’impôt sera collecté directement, selon le cas, par votre employeur (sociétés de production et d’édition…), votre caisse de retraite ou Pôle emploi d’après de taux d’imposition qui leur aura été communiqué par l’administration fiscale. La Contribution Senior versée par la Scam est soumise à ce même régime. Il est à cet égard important que vous communiquiez à la Scam votre numéro de sécurité sociale ;

– au titre de vos droits d’auteur, le prélèvement à la source sera effectué directement par les services des impôts sur votre compte bancaire, comme pour les revenus des travailleurs indépendants. La Scam n’effectuera pas de prélèvement au titre de l’impôt sur vos droits d’auteur.

Prélèvement au titre de vos droits d’auteur : 12 acomptes mensuels ou 4 trimestriels

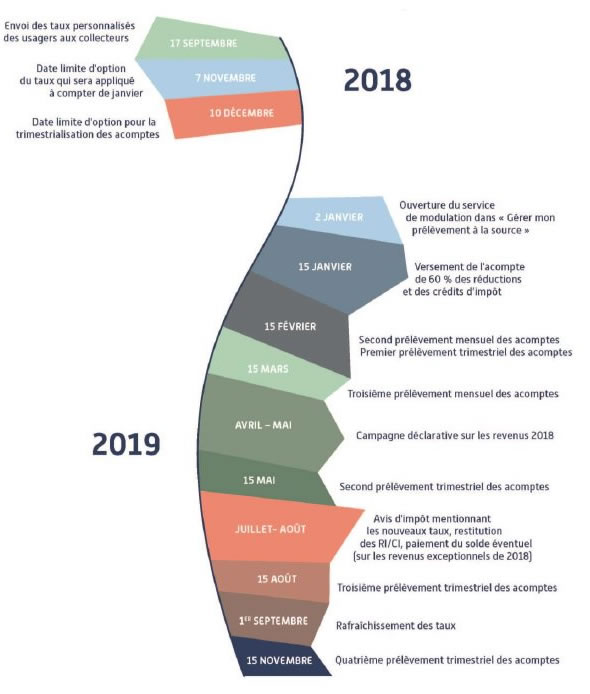

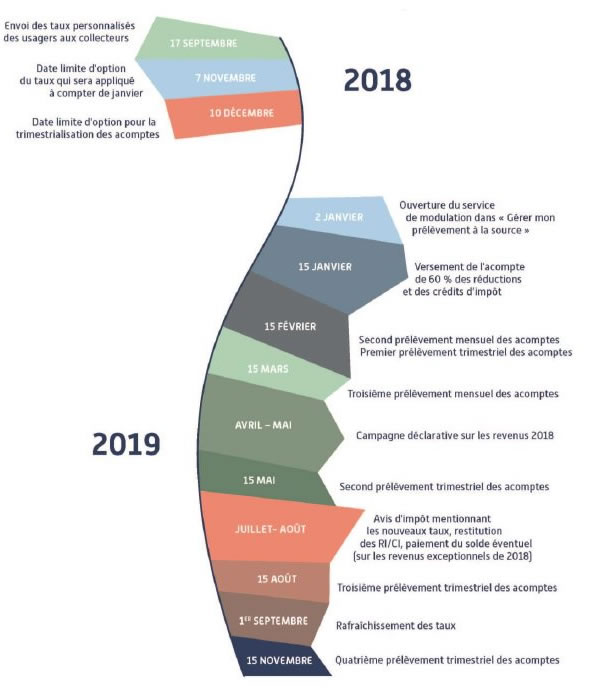

Le montant prélevé sur votre compte bancaire au titre des droits d’auteur prendra la forme d’un acompte dit contemporain, mensuel par défaut (le 15 de chaque mois) ou trimestriel (15 février, 15 mai, 15 août et 15 novembre) si vous avez exercé cette option auprès de l’administration fiscale. Cette option vaut pour toute l’année.

Le premier prélèvement interviendra ainsi le 15 janvier, sauf si vous avez opté pour la trimestrialisation.

Les premiers acomptes que vous devrez régler en 2019 seront calculés sur la base de vos revenus et taux d’imposition 2017 (de janvier à août). À partir de septembre 2019, les acomptes seront calculés sur la base de vos revenus 2018, une fois votre déclaration de revenus enregistrée.

La régularisation de votre impôt interviendra fin août 2020, après la déclaration de revenus 2019.

Quel sera le taux d’imposition ?

Le taux d’imposition propre à votre foyer fiscal est déterminé par les services fiscaux :

– de janvier à août 2019 d’après vos revenus 2017

– de septembre 2019 à août 2020 d’après vos revenus 2018

L’option pour le taux individualisé.

Pour les acomptes afférents à vos droits d’auteur, un couple soumis à l’imposition commune peut opter, à tout moment, pour un taux individualisé qui tient compte du niveau de revenu de chaque conjoint ou partenaire.

L’option pour le taux non personnalisé ou taux dit « neutre » ne vise que les traitements et salaires.

Il peut être choisi afin d’assurer la confidentialité des revenus auprès de son employeur. Le taux par défaut comporte néanmoins plusieurs inconvénients : ce taux ne tient pas compte de votre situation familiale (il correspond au taux d’un célibataire sans enfant). Si l’application de ce taux par défaut vous conduit à payer moins d’impôt que ce que vous auriez dû payer, vous devrez verser chaque mois le complément spontanément à l’administration fiscale.

L’article 100 bis est-il pris en compte ?

Le calcul tiendra compte de ce régime si vous avez opté pour l’application de l’article 100 bis du code général des impôts qui permet de lisser l’assiette imposable des droits d’auteur sur le revenu des 3 ou 5 dernières années, .

Report d’échéance possible

Si vous n’avez pas de visibilité sur vos revenus en début d’année, vous pourrez opter pour le report de trois échéances mensuelles ou une échéance trimestrielle au cours d’une année.

La demande de report d’une ou plusieurs échéances devra être effectuée sur votre espace personnel accessible sur le site www.impots.gouv.fr.

Cette demande devra être formulée le 23 du mois qui précède l’échéance reportée. Pour des raisons techniques, la demande de report ne peut pas être effectuée en décembre 2018 pour le premier acompte mensuel de janvier 2019, le module correspondant étant bloqué sur l’espace personnel impôts.gouv.fr. Il sera ouvert à compter du 2 janvier, pour l’échéance de février.

Initialement applicable aux seuls droits d’auteur déclarés en BNC (bénéfices non commerciaux), ce report d’échéances devrait être étendu aux droits d’auteurs déclarés en traitements et salaires. Obtenue grâce à la mobilisation des organisations représentants les auteurs et autrices, cette mesure est intégrée au projet de loi de finances pour 2019.

Exemple

Si le montant de vos acomptes au titre de l’année 2019 s’élève à 3 000 € versés en douze mensualités de 250 € chacune (3 000/12), ces dernières seront prélevées sur votre compte bancaire le 15 de chaque mois.

En janvier 2019, vous décidez de reporter l’échéance du mois de février. Au mois de mars, la somme de deux échéances de 250 € (soit 500 € pour janvier et février) sera prélevée sur votre compte bancaire. Vous pourrez renouveler l’opération encore deux fois dans l’année.

Si vous avez opté pour des acomptes trimestriels, vous pourrez reporter votre première échéance du 15 février sur celle du 15 mai. Vos acomptes trimestriels s’élèveront à 750 € (3 000 €/4) et vous serez prélevés le 15 mai de deux échéances, soit 1 500 €.

Peut-on moduler les prélèvements ?

Le montant du prélèvement à la source peut être modifié en cas de changement de situation familiale (mariage, PACS, arrivée d’un enfant mineur au sein du foyer fiscal, divorce…). Vous devez en informer l’administration fiscale afin que ces modifications soient prises en compte en cours d’année.

Une modulation de votre prélèvement est également possible en cas de variation à la hausse ou à la baisse de vos revenus. Attention toutefois, les acomptes réglés en 2019 correspondant à l’impôt prévisionnel dû au titre de 2019, la modulation à la baisse suppose donc que vous soyez en mesure d’estimer les revenus à percevoir en 2019.

La modulation à la baisse est en effet subordonnée à l’existence d’un écart de plus de 10 % et de plus de 200 € entre :

– le montant du prélèvement résultant de la situation et des revenus de l’année en cours estimés par les contribuables ;

– et le montant du prélèvement qu’ils supporteraient au cours de cette année en l’absence de modulation.

La demande de modulation doit être effectuée au plus tard le 23 du mois pour être applicable le mois suivant. Cette possibilité sera ouverte à compter du 2 janvier 2019. Début février 2019, il sera possible de demander sur impôts.gouv.fr le remboursement du supplément d’impôt qui aurait été acquitté par application d’un taux de prélèvement excessif au regard de la modulation sollicitée. Le remboursement devrait intervenir sous un délai d’un mois.

En cas de modulation excessive à la baisse, il y a un risque de pénalité. Son usage nécessite donc un suivi très attentif de ses ressources passées et à venir.

La déclaration des revenus est-elle maintenue ?

Vous devrez continuer à établir une déclaration annuelle de vos revenus, y compris en 2018 malgré l’année dite « blanche ».

Pour rappel, pour celles et ceux qui déclarent leurs droits d’auteur selon le régime des traitements et salaires, une nouvelle case 1GB est apparue dans votre déclaration 2017, distincte de la ligne « traitements et salaires » afin d’identifier séparément vos droits d’auteur. Si vous n’avez pas rempli cette case, les services fiscaux recommandent d’effectuer cette correction même tardivement, soit en ligne (fermeture du service en ligne « corriger ma déclaration » le 18 décembre), soit en vous adressant à votre centre des impôts.

Information et contact

- Lire la note sur « Le prélèvement à la source de l’impôt sur les revenus » – pdf

- Lien vers la page Impôts et droits d’auteurs

Vous pouvez aussi contacter les services des impôts : par téléphone au 0811 368 368 ou par messagerie sur votre espace particulier impots.gouv.fr